Wanneer krijg je pensioen

Je pensioen kan uit verschillende onderdelen bestaan. Het begint met de AOW die je van de overheid ontvangt. Daarnaast kun je pensioen krijgen via een werkgever of via iets dat je zelf hebt opgebouwd. Denk aan sparen, beleggen of een lijfrente. Het moment waarop jij jouw pensioen krijgt, hangt dus af van jouw persoonlijke situatie, je keuzes en hoe je werkt: als ondernemer of als particulier in loondienst.

Wat betekent pensioen voor ondernemers en particulieren

Voor particulieren is pensioen vaak eenvoudiger. Je bouwt AOW op en meestal ook pensioen via een werkgever. Ondernemers hebben die zekerheid niet. Zij bepalen zelf hoeveel ze opzijzetten en wanneer een uitkering start. Daardoor is het voor ondernemers nog belangrijker om overzicht te hebben en tijdig bij te sturen. Voor beide groepen geldt: hoe eerder je weet wat er op je afkomt, hoe beter jij jouw leven later kunt vormgeven.

Direct naar:

- Wanneer krijg je AOW

- Wanneer krijg je pensioen van je werkgever

- Pensioen opbouwen als ondernemer

- De drie pijlers van het Nederlandse pensioen

- Eerder stoppen met werken

- Later met pensioen gaan

- Deeltijdpensioen

- Pensioen als je nog jong bent

- Extra pensioen opbouwen voor later

- Contact

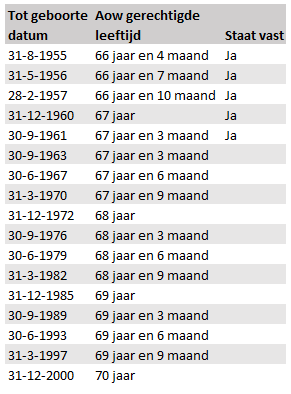

Wanneer krijg je AOW

Iedereen die in Nederland woont of werkt bouwt AOW op. De overheid bepaalt op welke leeftijd je recht hebt op deze uitkering. Dit moment ligt vast en kun je niet vervroegen of uitstellen.

Hoe bereken je jouw AOW-leeftijd

Je ontvangt AOW vanaf de dag waarop je jouw AOW-leeftijd bereikt. Die leeftijd verschilt per geboortejaar. Gebruik onze rekentool om direct te zien wanneer jouw AOW start. Je weet dan precies vanaf welke datum je een basisinkomen hebt.

Hoe verandert de AOW-leeftijd in de toekomst

De AOW-leeftijd stijgt omdat we met z’n allen ouder worden. Daardoor verschuift de pensioenleeftijd mee. Jongere generaties moeten mogelijk tot na hun 70ste werken voordat de AOW ingaat. Dit maakt het belangrijk om zelf te kijken naar alternatieven zoals extra opbouw, eerder stoppen of deeltijdpensioen.

Hoe hoog is de AOW

In 2026 ontvang je:

- Als alleenstaande € 20.937 bruto per jaar

- Als gehuwde of samenwonende € 14.378 bruto per jaar per persoon

De AOW wordt elke maand tussen de 20e en 23e uitbetaald. Houd er rekening mee dat deze bedragen jaarlijks worden aangepast. De AOW is een basis, maar is zelden genoeg om je volledige levensstijl van te betalen.

Het kan betekenen dat de jongeren van nu pas na hun 70ste AOW ontvangen!

Wanneer de AOW en het samen met de werkgever opgebouwde pensioen niet genoeg is om de gewenste levensstijl voort te zetten, kan je er voor kiezen je oudedagasvoorziening zelf aan te vullen. Dit doe je door middel van beleggen, sparen of door een lijfrente af te sluiten. Meer weten over extra geld voor later opbouwen? Lees dat dit artikel!

Bij PensioenVizier krijg je meer dan pensioenadvisering, het komt eigenlijk neer op allround financiële planning. Er is ruimte voor kritische vragen, die altijd serieus en professioneel worden beantwoord. De gesprekken bevatten (gelukkig) altijd ook de nodige humor.

Wanneer krijg je pensioen van je werkgever

Naast de AOW kun je pensioen ontvangen dat je tijdens je loopbaan hebt opgebouwd. Dit pensioen kun je in veel gevallen flexibel laten ingaan.

Flexibel pensioen: eerder of later laten ingaan

Bij de meeste pensioenfondsen mag je het pensioen eerder of later laten starten dan de standaardpensioendatum. Dat geeft ruimte om jouw pensioen beter af te stemmen op jouw leven, wensen of gezondheid.

Wat betekent eerder stoppen voor je pensioen

Eerder stoppen klinkt aantrekkelijk, maar het heeft financiële gevolgen. Je bouwt minder jaren pensioen op én de uitkering moet over meer jaren worden verdeeld. Daardoor wordt de maandelijkse uitkering lager. Het is daarom slim om te kijken hoe je de periode tot je AOW overbrugt. Denk aan sparen, beleggen of een lijfrente

Wat levert later stoppen op

Ga je later met pensioen? Dan bouw je langer op en wordt de uitkering over minder jaren verdeeld. Een jaar uitstel levert vaak 9% tot 10% meer pensioen op. Later stoppen kan dus een flinke verbetering geven van je financiële ruimte. Maar let op: jouw pensioenuitkering moet uiterlijk vijf jaar na jouw AOW ingaan.

De doorwerkbonus en fiscale regels toegelicht

Soms heb je recht op een doorwerkbonus wanneer je langer doorwerkt. Dit is afhankelijk van jouw regeling. Veel mensen denken dat je nooit meer mag ontvangen dan 100% van je salaris, maar dat is niet juist. Je mag altijd meer inkomen hebben. Houd wel rekening met de fiscale regels: blijf je werken terwijl de uitkering nog niet is gestart, dan kan dit gevolgen hebben. Laat dit goed controleren.

Pensioen opbouwen als ondernemer

Ondernemers hebben geen automatische pensioenregeling. Je moet zelf bepalen hoe jij jouw oudedagsvoorziening opbouwt.

Hoe werkt pensioenopbouw wanneer je geen werkgever hebt

Je kunt kiezen voor een lijfrenterekening, beleggen of sparen. Veel ondernemers bouwen daarnaast vermogen op binnen hun bedrijf. Het voordeel van zelf opbouwen is dat je veel vrijheid hebt. Het nadeel is dat je geen vangnet hebt wanneer je niet actief plant.

Hoe controleer je wat je nodig hebt voor later

Een financiële planning laat precies zien waar je staat en wat je later nodig hebt. Je ziet hoeveel inkomen je krijgt uit AOW, welke potjes je hebt opgebouwd en wat het effect is van eerder of later stoppen. Met zo’n overzicht kun je bijsturen voordat het te laat is.

Wat als je pensioen te laag uitvalt

Is er een tekort? Dan kun je extra opbouwen via sparen, beleggen of een lijfrente. Een lijfrente biedt belastingvoordeel en is daardoor voor veel ondernemers een logische keuze. Hoe eerder je begint, hoe lager het bedrag dat je maandelijks hoeft te sparen.

De drie pijlers van het Nederlandse pensioen

Eerste pijler AOW

Dit is het basispensioen. Je ontvangt het vanaf je AOW-leeftijd zolang je in Nederland hebt gewoond of gewerkt.

Tweede pijler via je werkgever

Werkgevers regelen vaak een pensioenregeling voor werknemers. Hoeveel je opbouwt hangt af van jouw werkgever, het fonds en de regels van jouw regeling.

Derde pijler zelf aanvullend pensioen opbouwen

Alles wat je zelf regelt valt in deze pijler. Veel mensen sparen extra om hun pensioen aan te vullen, bijvoorbeeld via een lijfrenterekening of beleggingen.

Eerder stoppen met werken

Wat zijn de opties

Je kunt:

- jouw werkgeverspensioen naar voren halen

- een deel van je vermogen inzetten

- een lijfrente eerder laten uitkeren

- tijdelijk een overbrugging creëren tot de AOW start

Met een goede planning zie je welke combinatie het beste bij jouw doelen past.

Wat is een pensioengat en hoe voorkom je dat

Een pensioengat is het tekort dat ontstaat wanneer je eerder stopt maar nog geen AOW krijgt. Je moet dit gat zelf vullen. Dat kan door vooraf te sparen, door een lijfrente op te bouwen of door een deel van je vermogen in te zetten. Hoe eerder je hiermee begint, hoe eenvoudiger de oplossing.

Lijfrente of eigen vermogen gebruiken als aanvulling

Een lijfrente is een populaire keuze omdat je hiermee gericht spaart voor later en omdat de inleg fiscaal voordelig is. Heb je vermogen opgebouwd in je bedrijf of privé? Dan kun je dat inzetten als tijdelijke aanvulling totdat je AOW ingaat.

Later met pensioen gaan

Wat levert uitstellen op

Als je langer doorwerkt, groeit je pensioen door. Ook verdeel je de uitkering over minder jaren. Hierdoor stijgt jouw maandelijkse pensioenbedrag. Voor veel mensen is dit een effectieve manier om hun toekomstige financiële ruimte te vergroten.

Hoe zit het met doorwerken na je AOW-leeftijd

Je mag doorwerken naast je AOW en pensioen. Je bouwt dan meestal geen extra pensioen meer op, maar je houdt wel meer inkomen over. Het kan dus aantrekkelijk zijn, vooral als je nog plezier hebt in je werk.

Deeltijdpensioen

Hoe werkt deels werken en deels pensioen

Bij deeltijdpensioen werk je een deel van je uren door en laat je een deel van je pensioen uitkeren. Zo kun je rustig afbouwen. Dit geeft je meer tijd voor andere activiteiten en zorgt tegelijk voor inkomen.

Wat betekent dit voor je inkomen

Je salaris daalt omdat je minder werkt. De pensioendagen die je laat uitkeren vullen dit aan. Zo blijft je inkomen redelijk stabiel.

Wat betekent dit voor je toekomstige pensioenopbouw

Over de dagen waarop je werkt, bouw je gewoon pensioen op. Daardoor blijft de impact op jouw uiteindelijke pensioen beperkt.

Pensioen als je nog jong bent

Waarom vroeg beginnen loont

In je twintiger of dertiger jaren lijkt pensioen ver weg. Toch is dit juist de beste periode om te starten. Je hebt de tijd mee. Elke euro die je nu opzijzet kan tientallen jaren groeien.

Hoe stel je doelen voor later

Denk na over:

- wanneer je wilt stoppen

- hoeveel je dan nodig hebt

- welke vaste lasten je verwacht

Met duidelijke doelen zie je hoeveel je moet sparen of beleggen.

Wat kun je nu al regelen

Bekijk jouw opgebouwde pensioen op mijnpensioenoverzicht.nl. Controleer jouw AOW-leeftijd. Start met sparen of beleggen. Kleine bedragen maken op de lange termijn een groot verschil.

Extra pensioen opbouwen voor later

Beleggen

Beleggen kan op de lange termijn groei opleveren. Dit brengt risico mee, maar ook kansen. Vooral jonge mensen kunnen hierdoor sneller vermogen opbouwen.

Sparen

Sparen is veilig en overzichtelijk. Het is geschikt voor een kortere periode of wanneer je zekerheid belangrijk vindt.

Lijfrente

Met een lijfrenterekening bouw je met belastingvoordeel aan je pensioen. Op het moment dat jij kiest, laat je de uitkeringen starten. Een lijfrente is populair bij zowel particulieren als ondernemers.

Wanneer aanvullend pensioen verstandig is

Heb je via AOW en werk niet genoeg voor jouw gewenste levensstijl? Dan is aanvullend pensioen een slimme optie. Je maakt je toekomst een stuk zekerder.