Pensioen zelf doen?

Pensioen is lastige materie, daarom is het verstandig om je goed te verdiepen in de stof voordat je zomaar lukrake beslissingen maakt, met grote gevolgen. Een pensioen “zelf regelen” kan, maar sluit misschien niet helemaal aan bij jouw behoeftes en die van jouw bedrijf. Is pensioen zelf doen daarom een goed idee? Pensioen voor je personeel zou je natuurlijk zelf regelen. Een van de partijen waar je dan terecht kunt is DoenPensioen van ASR.

De voor- en nadelen van pensioen zelf doen

In dit artikel proberen wij een eerlijke vergelijking te maken tussen de dienstverlening van DoenPensioen en de dienstverlening van PensioenVizier. Een koele blik en een duidelijk verhaal. Dit zijn de grootste verschillen in de dienstverlening:

de criteria (twijfelpunten)

Voorafgaand aan de verschillen vind je onderstaand een overzicht van de “criteria” die we verder in het artikel uitleggen. Wanneer je aan het oriënteren bent voor het regelen van pensioen voor jouw personeel kunnen we ons voorstellen dat je heel wat punten hebt waarover je twijfelt. Zoals:

- Prijs

- De kosten

- Dienstverlening

- Is het haalbaar of betaalbaar

- Val ik niet onder een pensioenfonds?

- Implementeren regeling

- Wie monitort de inhoudingen

- Zit ik bij de juiste partij

- Heb ik de juiste beleggingen

- Vaste aanspreekpunten

- Toegevoegde waarde van een adviseur

- Twee alternatieven voor pensioen

Met zijn kennis en enthousiasme maakt Marcel het onderwerp ‘pensioen’ begrijpelijk, persoonlijk en in zekere mate leuk. De communicatie verloopt prima en ook na de implementatie blijft PensioenVizier zeer betrokken.

De prijs van de pensioenregeling.

De prijs van de pensioenregeling is natuurlijk een factor waarop mensen gaan vergelijken. Of dit een verstandig criterium is.. niet echt! Binnen pensioen heb je speerpunten die van invloed zijn op de prijs. Zo zijn de kosten opgebouwd in een aantal onderdelen:

- Het ouderdomspensioen

- De risicopremies, dit zijn de kosten voor geld voor jouw gezin bij overlijden en arbeidsongeschiktheid.

- De kosten voor het onderhouden en communiceren van de pensioenregeling.

Het verschil in prijs is niet zozeer afhankelijk van de eerste 2 onderdelen, maar verschilt voornamelijk in het derde onderdeel. Doordat het verschil in dienstverlening groot is, kan je dus moeilijk vergelijken op basis van kosten, maar is het verstandig om vooral te kijken naar de opbrengsten. In onderstaande alinea’s breiden wij de vergelijking verder uit door ook te kijken wat er nu echt voor je geregeld wordt bij het afsluiten van een pensioenregeling.

Pensioen zelf doen voordelig?

Kosten van waardeoverdracht

Indien je veel nieuwe medewerkers krijgt en zij doen een (of meerder) waardeoverdrachten dan loopt dit bij DoenPensioen al snel in de papieren. Reken maar uit 10 nieuwe werknemers met waardeoverdracht à €150 per persoon is dus een extra kostenpost van €1.500. Bij een verzekeraar is dit vaak inbegrepen.

Kosten van beleggingen

Over iedere premie wordt bij DoenPensioen 0,50% betaald. De doorlopende kosten zijn 0,40%. Bij een andere aanbieder betaal je enkel 0,25% verkoopkosten bij waardeoverdracht of pensionering. De doorlopende kosten zijn dan ook 0,40%. Kortom, bij een andere aanbieder is het 0,25% voordeliger voor de deelnemer. Aanvullend heb je bij een verzekeraar nog een gegarandeerde bonus bij leven (ook wel sterftewinst). Voor jongere deelnemers levert dat op pensioendatum gemiddeld zo’n 5% extra pensioen op.

Bij DoenPensioen kun je ook kiezen voor deze sterftewinst, maar dan betaal je daar wel extra voor.

Geen dienstverlening bij zelf pensioen regelen

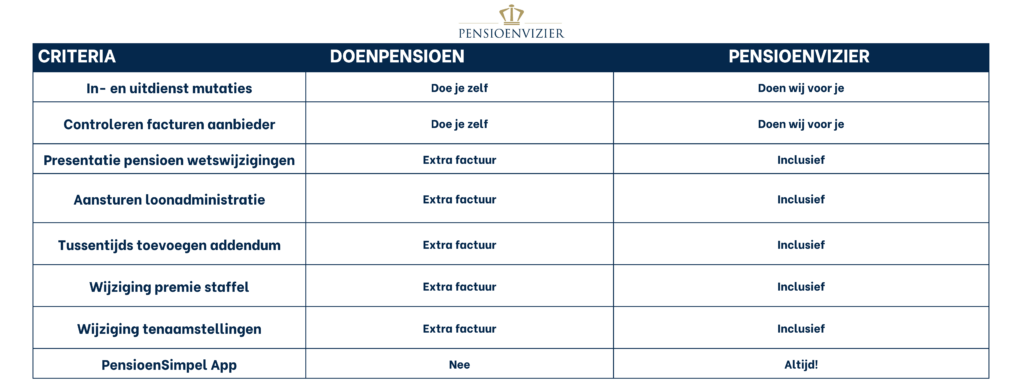

DoenPensioen zegt het al, je doet het zelf. Maar wat er niet bij wordt verteld is dat veel extra acties ook weer extra geld kosten. Bij PensioenVizier word je compleet ontzorgd, zo heb je nooit onverwachte kosten voor een aanpassing in jouw pensioenregeling. Maar wie regelt wat en voor hoeveel? Wat doet DoenPensioen voor jou en wat doet PensioenVizier? Onderstaand rijtje geeft een helder beeld:

Is het haalbaar en betaalbaar?

Een pensioenregeling kost nou eenmaal geld, dat weet iedereen. Voordat PensioenVizier een regeling opstart is er een betaalbaarheidsanalyse. Dit betekent concreet dat we de totale kosten van de regeling verwerken in de jaarcijfers en kijken welke impact dit heeft op werkkapitaal, current- en quick ratio. Zo weet je van te voren niet alleen waar je aan toe bent, maar ook of je er al aan toe bent. Een te dure pensioenregeling is natuurlijk niet echt verstandig. DoenPensioen geeft geen inzicht in een betaalbaarheidsanalyse doordat zij natuurlijk geen advies geven.

Het risico dat je onder een pensioenfonds valt

Bij PensioenVizier zit er standaard een werkingssfeeronderzoek in de opstart van een pensioenregeling. Bij DoenPensioen moet je die separaat inkopen. Bovendien stelt DoenPensioen dit niet verplicht. Als je per ongeluk wel onder een pensioenfonds valt kan het zo zijn dat het pensioenfonds je “aanslaat” voor pensioenpremies vanaf de datum dat de eerste medewerker in dienst is gekomen. Dat kan dus een hele hoop geld zijn! Soms gaan bedrijven hier failliet aan…Daarom is het in ieder geval verstandig om eentje uit te laten voeren! Door PensioenVizier (inclusief) of tegen betaling bij DoenPensioen.

Implementeren van de regeling

Bij PensioenVizier hebben we direct contact met de loonadministratie of de accountant. Wij mailen en bellen met de juiste partij om te zorgen dat de pensioenregeling geruisloos en goed verwerkt wordt in de administratie.Bij DoenPensioen zul je dat zelf moeten doen.

Wie monitort de inhoudingen

Eens per kwartaal controleren we steeksproefgewijs of de inhoudingen nog steeds kloppen. Er zijn immers mutaties geweest. Denk hierbij aan loonstijgingen, verandering van parttime percentages of in- en uitdiensttredingen. Zo voorkom je dat er te veel of te weinig loon wordt ingehouden wat kan zorgen voor forse terugbetalingen. Bij DoenPensioen moet je dit zelf checken.

Zit ik bij de juiste partij?

PensioenVizier is onafhankelijk. Bekijk ook dit vergelijkingsdocument. We inventariseren de wensen van het bedrijf, maken vervolgens meer dan 10(!) offertes. Deze vergelijken we en komen met het beste aanbod voor jouw bedrijf. Bij DoenPensioen kennen ze één smaak, namelijk het pensioen van DoenPensioen. Dit zorgt ervoor dat de pensioenregeling misschien financieel wel bij je past, maar op andere aspecten weer niet, denk aan:

- Hoe groen wil je beleggen?

- Wat vind je van de kostenstructuur?

- Hoe lang duren mutaties?

- Is er een behoorlijk dashboard voor de werkgever?

- Is er een behoorlijk dashboard voor de werknemer?

Heb ik de juiste beleggingen

Bij de intake hebben we gevraagd welke investeringsvormen jouw bedrijf het beste passen. Deze zie je dan terug in de pensioenregeling. Bij DoenPensioen kun je kiezen uit de fondsen die ze daar voeren. Passen deze bij je … perfect, zo niet is dat jammer.

Vaste aanspreekpunten

Bij een bedrijf als DoenPensioen is er een callcenter dat je te woord staat. Allemaal goed opgeleide mensen die de juiste antwoorden geven. Bij PensioenVizier heb je één aanspreekpunt. Steeds dezelfde persoon en wel lekker persoonlijk.

Toegevoegde waarde van een adviseur

PensioenVizier is een onafhankelijke partij die pensioenen adviseert. Dit betekent dat we geen belang hebben bij welke partij we een pensioen onderbrengen. Op basis van jouw wensen en eisen adviseren we de best passende aanbieder. We vergelijken meer dan 10 aanbieders. Deze vergelijking is altijd inzichtelijk voor de aanvrager. Omdat het bedrijf onze factuur betaalt hebben we geen dubbele agenda. Het resultaat is een eerlijk en transparant advies.

Deze onafhankelijkheid zorgt ervoor dat we met een frisse blik naar jouw wensen en eisen kijken. Dit betekent dat we indien nodig ook ongevraagd(!) advies geven. Bij DoenPensioen moet je dit ook allemaal zelf doen.

Twee alternatieven voor pensioen

Geen pensioen

Als je niet onder een bedrijfs(tak) pensioenfonds valt hoef je geen pensioen aan te bieden. Het is dan dus niet verplicht. Hoe ga je dan om met een stukje zorg naar de medewerkers, als ze komen te overlijden of langdurig ziek worden? Is er makkelijk personeel te krijgen? Of juist lastig? Een pensioenregeling zet de voordeur wat verder open en de achterdeur wat dichter. Bovendien is er wetgeving in 2024 dat indien er geen pensioen wordt aangeboden dit op de loonstrook vermeld moet worden. Iedere maand weer. Wetboek 7:626 tweede lid.

Lijfrentes

Er bestaat ook zoiets als collectieve lijfrentes. Deze worden vaak aangeboden in plaats van een pensioenregeling. Hier zijn wij geen voorstander van. Om de simpele reden dat het geen pensioen is. Het is voor de werkgever niet aftrekbaar (het is gewoon loon met werkgeverslasten)en dus 30% duurder. Bovendien is er geen nabestaandenpensioen en premievrijstelling bij arbeidsongeschiktheid. Als laatste punt wil ik hier noemen dat een bijdrage op de loonstrook niet wil zeggen dat de werknemer er ook een lijfrente van aankoopt. Hij/zij kan het ook gebruiken om uit eten of op vakantie van te gaan.

In dit artikel hebben we dit verder uitgewerkt.